印刷

印刷

給与からの特別徴収について

特別徴収とは

事業者(給与支払者)が毎月従業員(給与所得者)の給与から住民税(市民税+県民税)をあらかじめ引去り、市へ納入する方法です。前年中に給与所得があり、かつ、4月1日現在、給与の支払を受けている方は特別徴収の対象となります。地方税法及び遠野市市税条例の規定により、所得税の源泉徴収義務がある事業者(給与支払者)は、すべて個人住民税の特別徴収義務者となります。現在、特別徴収を行っていない事業所につきましては、特別徴収の実施をお願いいたします。ご自分で個人住民税を納めている方は、勤め先の給与担当の方にご相談ください。

特別徴収には、従業員の方が個人住民税の納付のため金融機関に出向く必要がなくなったり、1年分の税額を12回に分けて納税することになるため、納付書で納める場合(普通徴収) の年4回に比べ1回当たりの税額が少なくなるといったメリットもあります。

市県民税・森林環境税特別徴収の取扱について.pdf [ 279 KB pdfファイル]![]()

特別徴収による納税のしくみについて

事業所より提出いただいた給与支払報告書や納税義務者ご本人より提出いただいた確定申告書などの課税資料を基に、市が税額を計算します。事業所へは毎年5月末までに特別徴収税額決定通知書を送付しますので、その税額を6月以降の毎月の給与から差し引いて、翌月10日までに市へ納めていただきます。

従業員個々の税額は市が計算して通知しますので、事業所で引去る税額の計算を行う必要はありません。また、所得税のような年末調整の必要もありません。

給与支払報告書の提出について

給与支払報告書は、前年1月から12月までの間に給与の支払いがあった受給者全員(中途退職者を含む。)について、事業所より1月1日時点でお住まいの市区町村に提出します。退職や休職等の理由により特別徴収できない方の給与支払報告書は普通徴収と明記し、特別徴収分と区別して提出してください。法定提出期限は1月末となっていますが、遠野市での申告受付が2月初旬から始まりますので、早めの提出をお願いいたします。

退職や転勤等の異動届出について

退職や休職等で特別徴収を継続できない場合や転勤など、別の特別徴収義務者に変更になる場合は、異動した翌月の10日までに給与所得者異動届出書を提出してください。

退職や休職等で特別徴収が継続できない場合の未徴収税額の納付方法は、普通徴収(ご本人が納付書で納付)か一括徴収(特別徴収義務者がまとめて一度に納入)になります。ただし、1月1日以降の退職の場合は一括徴収することが義務づけられています。

事業所所在地、名称などの変更届出について

事業所の所在地、名称、電話番号が変更になった場合は、速やかに特別徴収義務者の所在地・名称変更届出書を提出してください。

退職所得にかかる特別徴収について

退職金にかかる住民税は給与等の特別徴収とは異なり、退職手当等を支払う際に税金を計算の上、徴収して納入してください。

市県民税の退職所得の特別徴収について.pdf [ 49 KB pdfファイル]![]()

普通徴収から特別徴収への切替について

年度の途中で、普通徴収から特別徴収への切替を希望する場合や、新規採用などにより特別徴収対象者を追加する場合は、市民税・県民税特別徴収への切替依頼書を記入し、普通徴収の納税通知書を同封し、提出してください。

各種届出の作成・提出、納付はeLTAXで!

インターネットで完結する地方税ポータルシステム「eLTAX」の機能が充実しています。是非ご利用ください。詳しくはこちら → eLTAX 地方税ポータルシステム

eLTAXのメリット

- 地方税に関する申告等を一括で手続きすることが可能。

- 給与支払報告書を複数の市町村へ一括提出可能。

- 源泉徴収票を国(税務署)へ一括提出可能。(eLTAXを利用して給与支払報告書を作成・提出する場合に限る)

- クレジットカード等支払い方法を選択できる。

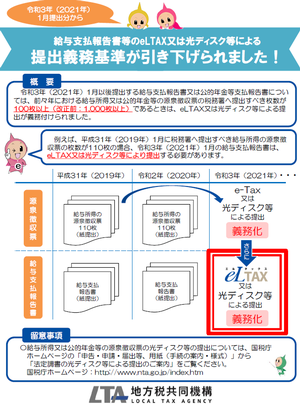

給与支払報告書等のeLTAX等による提出義務基準が引き下げられました

令和3年(2021年)1月以後提出する給与支払報告書又は公的年金等支払報告書については、前々年における給与所得又は公的年金等源泉徴収票の提出枚数が100枚以上であるときは、eLTAX等による提出が義務付けられました。

例えば、平成31年(2019年)1月に提出すべき源泉徴収票の枚数が110枚の場合、令和3年(2021年)1月の給与支払報告書はeLTAX等により提出する必要があります。

詳しくは地方税ポータルサイトをご覧ください。 → eLTAX 地方税ポータルシステム

登録日: / 更新日: